Une question tout à fait légitime. Qu’est-ce qu’un conseiller en patrimoine peut faire que votre banquier ne peut pas déjà faire pour vous ?

Si les banques et les cabinets de conseil patrimonial vous accompagnent tous deux dans la gestion de vos fonds, il y a de nombreuses différences dans les services proposés et leurs manières d’opérer.

Le métier de conseiller en gestion de patrimoine est vaste, mais il consiste avant tout en un accompagnement objectif des clients dans le choix de leurs investissements.

Contrairement aux banques qui ont souvent des produits spécifiques à mettre en avant auprès de leur clientèle, nos conseillers en gestion de patrimoine étudient avec vous les options qui correspondent le plus à vos besoins et à votre situation personnelle. Nos experts effectuent ainsi une analyse personnalisée afin de trouver les investissements les plus adaptés à vos projets.

Nous sommes également en mesure d’étudier vos contrats existants afin de vous proposer des solutions peut-être plus appropriées et ainsi vous permettre de développer votre épargne et votre patrimoine.

Là où les banques ont un objectif de résultats et de chiffre immédiat, nos conseillers s’attachent à structurer votre patrimoine pour le mettre au service de vos projets de vie.

Faire appel à un cabinet de gestion patrimoniale, c’est la garantie d’avoir un interlocuteur professionnel qui reste disponible pour répondre à vos interrogations. L’expertise de nos conseillers se travaillent au quotidien dans le cadre notamment de formations spécifiques qui permettent d’apporter aux clients un conseil avisé.

En bref, faire appel à un conseiller en gestion de patrimoine c’est avant tout s’assurer d’un accompagnement personnalisé et professionnel dans la gestion et le développement de votre patrimoine. Alors n’attendez plus et contactez dès maintenant votre conseiller au sein du Cabinet CPC & Associés.

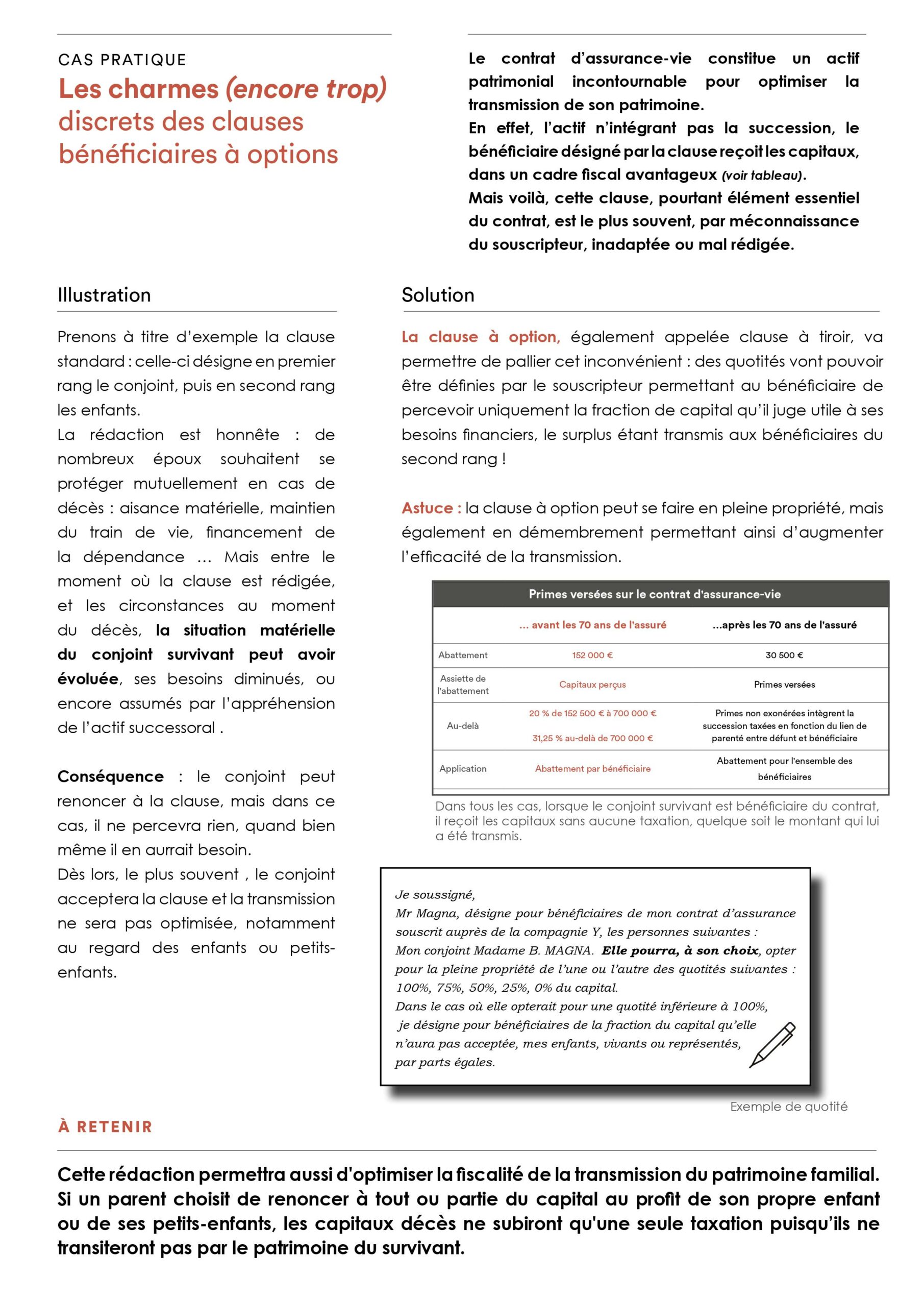

Le cabinet CPC & Associés vous accompagne et vous conseille dans le choix de votre assurance de prêt afin de trouver l’option la plus adaptée à votre situation.

L’assurance de prêt, aussi appelée assurance emprunteur, permet le paiement du capital restant dû en cas d’incapacité de l’emprunteur à rembourser le crédit. Elle est principalement souscrite pour les crédits immobiliers.

Ce type d’assurance est encadré par des lois spécifiques, notamment la loi Hamon de 2014, qui permet aux emprunteurs de changer d’assurance de prêt à tout moment lors de la première année, puis chaque année à la date anniversaire.

Vous avez souscrit un crédit et souhaitez étudier les possibilités qui s’offrent à vous en termes d’assurance de prêt ? Faites appel au Cabinet CPC & Associés. Nos conseillers analyseront avec vous votre contrat existant et étudieront les solutions les plus adaptées à votre situation. Le petit plus ? Si changer d’assurance vous permet de réduire son coût, pourquoi ne pas réinvestir la différence dans un placement efficace ? Votre conseiller en gestion de patrimoine pourra vous proposer des investissements adaptés à vos projets et à vos besoins, qu’il s’agisse d’un investissement immobilier ou encore de versements programmés sur des contrats de prévoyance.

Vous souhaitez étudier votre contrat d’assurance prêt pour l’optimiser ? Rapprochez-vous de notre équipe pour une étude personnalisée.

Le PER (Plan D’Epargne Retraite) présente de nombreux avantages pour développer durablement votre épargne :

Liquider votre épargne en rente ou en capital lors de votre départ en retraite

Retirer votre épargne à tout moment pour l’achat de votre résidence principale

Avoir l’intégralité de votre épargne disponible en cas d’accident de la vie

Pouvoir transférer votre produit retraite actuel en PER avec des frais de transferts strictement encadrés.

En plus de vous permettre de constituer une épargne intéressante, le PER est un levier de défiscalisation avantageux vous permettant d’obtenir une déduction d’impôt.

Par exemple si votre revenu imposable est de 50 000 euros, en effectuant un versement de 5 000 euros sur votre PER, votre revenu imposable passe à 45 000 euros.

Si vous n’avez pas encore atteint votre plafond annuel de défiscalisation, effectuer des placements sur un contrat PER avant la fin de l’année vous permettra ainsi d’optimiser votre fiscalité afin de payer moins d’impôts sur l’année 2021.

Alors n’attendez plus et contacter dès maintenant le Cabinet CPC & Associés.

La loi Girardin est une solution de défiscalisation qui vise à promouvoir le développement économique des territoires d’Outre-mer.

En 2022, grâce à ce dispositif, vous pouvez bénéficier d’une réduction d’impôt sur le revenu pouvant atteindre 52 941€ en contrepartie d’un investissement en Outre-mer dans des projets industriels.

N’attendez plus, prenez rendez-vous dès maintenant avec un conseiller CPC & Associés. Nos équipes sauront vous conseiller et vous proposer les options les plus adaptées pour réduire vos impôts.

Réduire ses impôts tout en investissant pour soutenir un secteur en particulier ?

C’est maintenant possible grâce aux SOFICA !

Les SOFICA (Sociétés pour le Financement du Cinéma et de l’Audiovisuel) permettent de soutenir et de contribuer au financement du cinéma et de l’audiovisuel français. Mais pourquoi les SOFICA sont-elles si intéressantes ? Ce fond d’investissement du cinéma vous permet de bénéficier d’un avantage fiscal.

Il existe de nombreux investissements qui peuvent vous permettre de développer votre patrimoine, générer de nouveaux revenus et défiscaliser. Les investisseurs au capital des SOFICA bénéficient d’une réduction d’impôt pouvant aller jusqu’à 48% en fonction de leurs investissements.

Le placement minimum d’une SOFICA est de 5000€, montant qui vous permet d’accéder à une réduction d’impôt de 2400€. En revanche, il faut être conscient que le retour sur investissement dans le cadre d’un investissement SOFICA prend du temps. Il y a un risque de perte de capital, et pour espérer récupérer votre investissement, il faudra patienter jusqu’à la liquidation de la SOFICA, ce qui, en moyenne, prend six ans. Ces six années comprennent le développement du projet du film, la production, l’exploitation de ce dernier en salles et à la télévision ainsi que la revente du catalogue.

Investir dans une SOFICA vous intéresse ?

Plusieurs investissements sont possibles. Vos conseillers en gestion de patrimoine du cabinet CPC & associés sont à vos côtés pour vous conseiller dans ce choix.

Bien souvent, dans l’opinion publique, le métier de gestionnaire de patrimoine se résume aux placements financiers. Mais ce n’est pas que ça !

Le cabinet CPC & Associés c’est une expertise SUR-MESURE. C’est pourquoi nos services sont variés et personnalisés.

Investissements financiers

Il n’est pas toujours facile de faire les bons choix lors de placements. Il faut définir ses objectifs, choisir sa stratégie… Nos conseillers en gestion de patrimoine expérimentés sont là pour vous accompagner, établir avec vous un cadre d’action et vous guider dans le mode de gestion souhaitée : Gestion Libre – Gestion Conseillée – Gestion Pilotée

Accompagnement du dirigeant d’entreprise

Les contextes économiques et fiscaux sont en perpétuelle évolution. En tant que chef d’entreprise, TNS ou commerçant, vous ne savez pas vers qui vous tournez pour la structuration de votre patrimoine professionnel ? Les équipes du Cabinet CPC & Associés sont là pour vous éclairer et vous conseiller les solutions les plus adaptées à votre situation.

Investissements immobiliers

Aujourd’hui, l’offre concernant les investissements immobiliers est très large et diverse. Il ne faut plus se demander s’il est opportun d’investir en immobilier mais plutôt quel type d’investissement immobilier faire ? Pinel, Loueur Meublé, SCI, SCPI, Malraux, Monuments Historiques ? En direct ? N’hésitez pas à contacter l’un de nos conseillers pour vous renseigner sur ces choix d’investissements complexes.

Retraite et prévoyance

Des inquiétudes au sujet de votre future retraite ? Il est préférable d’anticiper en se demandant dès maintenant si le montant de sa retraite sera suffisant pour assurer son futur. Là encore, le Cabinet CPC & Associés est à vos côtés pour vous permettre d’anticiper ces problématiques en établissant avec vous une stratégie patrimoniale optimale, qui vous permettra de préparer dès aujourd’hui votre retraite.

Optimisation fiscale

De nombreuses solutions existent pour optimiser votre fiscalité, que ce soit en agissant sur votre base imposable ou directement sur le montant de vos impôts. Nos conseillers sont là pour vous guider : après un audit détaillé de votre patrimoine et de votre situation, nous vous apporterons une solution personnalisée.

Courtage

Vous recherchez un crédit immobilier ?

Vous souhaitez renégocier les conditions de votre prêt ?

Vous souhaitez vous renseignez pour changer de mutuelle ?

Vous souhaitez garantir vos revenus en cas d’imprévu ?

Nos équipes pourront vous apporter une expertise solide pour vous conseiller.

Stratégie patrimoniale

Notre objectif est simple : accompagner, en toute objectivité, nos clients dans la structure de leur patrimoine pour le mettre au service de vos projets de vie.

Malgré la crise sanitaire et économique, depuis le début de l’année 2021, les marchés semblent s’être plutôt bien maintenu. Cependant, que ce soit dû à l’incertitude des marchés ou au calme habituel de l’été, nous sommes entrés dans une phase d’attentisme.

Du côté des investisseurs, nombreux sont ceux qui attendent la réunion de politique monétaire de la FED (FOMC Federal Open Market Committee)

Une seule question : Que vont faire les marchés ?

Rien n’est certain, quelle que soit la période, mais une crise sanitaire telle que nous la vivons depuis 18 mois n’offre que beaucoup d’incertitude quant à l’avenir des marchés financiers. Le cabinet CPC & Associés, gestionnaire de patrimoine à Saint Etienne depuis 15ans, est à vos côtés pour vous conseiller dans cette période incertaine. Nos équipes délivrent des expertises en termes d’investissement, d’analyse de votre trésorerie et d’analyse des risques pour vous conseiller dans vos choix de placements. Après une étude individuelle et personnalisée, nous vous conseillerons sur une stratégie financière adaptée à votre situation et à vos objectifs.

Il n’est pas toujours facile de déceler des valeurs porteuses ou de savoir comment sécuriser son portefeuille. N’hésitez donc pas à vous rapprocher de votre conseiller en gestion de patrimoine qui pourra réaliser un audit de l’existant et vous conseiller sur les actions à mener.

Les équipes CPC & Associés restent à votre disposition pour tous renseignements supplémentaires.

Vous êtes gérant d’entreprise et les liquidités de votre société “dorment” sur des comptes courants et ne vous rapportent presque rien ?

Deux possibilités s’offrent à vous : utiliser ces liquidités pour diversifier votre patrimoine ou bien faire fructifier cette trésorerie au sein de votre société.

Pour associer sécurité et rendement, votre cabinet CPC & Associés peut, dès à présent, vous aider à trouver un relais aux fonds euros afin de permettre de rémunérer la trésorerie stable de votre entreprise.

Le cabinet CPC & Associés saura ainsi vous proposer la solution la plus adaptée à votre entreprise. En revanche, un placement ne se fait pas à l’aveugle. Il conviendra donc, au préalable, d’analyser votre situation et vos besoins afin d’étudier différents paramètres : degré de risque, horizon de gestion, appétence pour certaines classes d’actifs…

Notre équipe de conseillers en gestion de patrimoine experts vous accompagnera aussi dans l’analyse de la situation financière de votre entreprise et son BFR (Besoin en Fond de Roulement).

L’objectif est qu’une fois cette analyse faite, nous soyons en mesure d’orienter la trésorerie vers des placements adaptés, sur le court, moyen ou long terme et surtout vers des placements performants.

Chaque placement est unique et demande des études diverses et variées, nous vous proposons un accompagnement et un suivi personnalisé.

Vous souhaitez optimiser votre trésorerie afin qu’elle devienne une source de rendement ?

N’hésitez pas à nous contacter pour plus de renseignements sur les placements financiers ou tout autre problématique.

L’équipe de CPC Associés reste à votre disposition.

Le cabinet CPC & Associés vous accompagne et vous conseille pour vous permettre de faire fructifier votre épargne quel que soit votre profil ou votre situation.

Si vous êtes en situation de handicap, certaines options s’offrent à vous pour développer votre épargne. En ajoutant à vos contrats d’assurance vie la mention “ Epargne Handicap”, vos bénéficiaires pourront percevoir un capital ou une rente sans prélèvements sociaux. Ce type de contrat est valable pour une durée minimale de 6 ans. La souscription est réservée aux personnes atteintes d’un handicap qui les empêche d’occuper une activité professionnelle traditionnelle, leur assurant ainsi la rentabilité d’un revenu d’activité normale.

Ce contrat d’épargne spécifique offre divers avantages afin de garantir une compensation de la perte de salaire subie par la personnedu fait d’un handicap lui imposant des conditions spécifiques pour exercer son emploi ou l’empêchant de travailler.

Lors de la création du dossier, des pièces justificatives vous seront demandées telles que votre carte d’invalidité, mais également l’attestation d’octroi de l’Allocation Adultes Handicapés (AAH) et d’autres documents qui vous seront indiqués par le conseiller en charge de votre dossier.

Le cabinet CPC & Associés apporte toute son expertise afin de permettre à l’assuré d’envisager plus sereinement son avenir financier en lui apportant tous les détails nécessaires et toutes les réponses à ses questions.

Si vous souhaitez avoir des informations spécifiques et adaptées à votre situation, n’hésitez pas à contacter nos équipes pour prendre rendez-vous et rencontrer l’un de nos conseillers.

Depuis quelques années, nous entendons de plus en plus parler d’Investissements Socialement Responsables. Ce type d’investissements permet de combiner une performance économique intéressante à un impact social et environnemental positif.

Depuis ces 5 dernières années les investissements ISR ont connu une forte expansion. Si la part des investissements ISR était de 3% il y a 5 ans, la part représente aujourd’hui environ 20% des investissements.

L’objectif des ISR est de participer au financement des entreprises et entités publiques contribuant au développement durable. Pour bénéficier de ces financements les entreprises doivent respecter les critères ESG :

Environnemental : l’entreprise doit respecter certains critères environnementaux. Seront observés : les émissions de gaz à effet de serre, la consommation d’énergie etc.

Social : l’entreprise sera contrôlée pour s’assurer que les celle-ci respecte les droits de l’Homme et des salariés et qu’un dialogue social est instauré.

Gouvernance : le fonctionnement de l’entreprise sera analysé afin de vérifier la répartition du pouvoir, de s’assurer qu’il y ait une bonne relation entre les différents actionnaires et qu’il y a une rémunération correcte des dirigeants.

Les ISR permettent donc de favoriser une économie et des placements financiers plus responsables.

Il est possible d’intégrer les ISR dans plusieurs produits bancaires, compte titre, PEA ou assurance-vie. C’est un excellent moyen pour obtenir des revenus réguliers et développer son épargne. En choisissant d’intégrer un placement ISR à un compte assurance-vie, vous pourrez transmettre le capital constitué hors succession (selon le montant du capital constitué).

L’un des avantages majeurs des ISR est que le niveau de risques de ces placements peut être plus maitrisé car les entreprises éligibles à ces financements sont contrôlées pour pouvoir remplir les critères ESG.

Le cabinet CPC & Associés, vous accompagne et vous guide afin de définir les types d’investissements les plus adaptées à vos besoins et à votre situation. Notre équipe d’experts étudiera avec vous les différentes options qui s’offrent à vous pour vos placements financiers.

Le cabinet CPC& Associés est là pour vous accompagner dans la gestion de votre patrimoine et vous conseiller dans vos placements financiers.

Plusieurs types d’investissements existent en fonction de vos objectifs et de vos besoins.

La pierre-papier désigne les différents types de placements financiers qui permettent d’investir dans l’immobilier. Il s’agit de placements gérés professionnellement et dans lesquels les investisseurs sont protégés par les réglementations françaises et européennes.

On parle de pierre-papier car l’investisseur investit en achetant des parts ou des actions (papier) dans des entreprises qui investissent dans l’immobilier (pierre).

Ce type d’investissements comporte de nombreux avantages. D’abord l’investissement est modulable, vous pouvez choisir le montant que vous souhaitez apporter contrairement à l’investissement immobilier direct où vous devez acheter le bien dans son intégralité.

La pierre-papier permet aussi de réduire les risques car vous pouvez plus facilement diversifier vos investissements, par exemple par l’emplacement géographique ou le type de bien immobilier dans lequel vous choisissez d’investir.

En termes de gestion, l’investissement pierre-papier est également très intéressant car en investissant par le biais d’entreprises vous n’avez pas besoin de vous occuper des affaires de gestion.

Ils existent différents types de placements pierre-papier que vous pouvez considérer pour vos investissements :

Les SCI

Les SCI ou Sociétés Civiles Immobilières sont des entités qui permettent de gérer un ou plusieurs biens immobiliers à la fois. C’est une société qui doit être composé au minimum de deux associés. Le patrimoine immobilier est détenu par la SCI. Chaque associé reçoit ensuite des parts en fonction de son apport. Les bénéfices et les dettes engendrés par le ou les biens détenus par la SCI sont ensuite partagés entre les différents associés, en fonction de leurs parts.

Pour procéder à la cession du bien, un accord entre les associés sera nécessaire, cela permet de protéger le patrimoine en cas de conflits ou de désaccords.

Passer par une SCI pour vos investissements immobiliers permet de faciliter la gestion mais aussi la transmission du patrimoine. C’est une solution intéressante notamment pour la gestion d’un patrimoine familial.

SCPI

Les SCPI, Sociétés Civiles de Placement Immobilier, sont des structures qui investissent dans un patrimoine immobilier qui sera ensuite destiné à la location. La société se charge ensuite de la gestion et de l’entretien des biens. Ils existent plusieurs types de SCPI (rendement, défiscalisation, valorisation), il est donc important d’être bien conseillé pour choisir la SCPI la plus adaptées à vos objectifs.

Investir dans une SCPI est plus intéressant pour des placements sur le long-terme car des frais de souscription, de gestion et de cession sont à prendre en compte. Faire des placements via une SCPI peut être intéressant car le marché présente une bonne rentabilité et peu de risques.

OPCI

Les Organismes de Placements Collectif Immobilier, sont des structures pour l’investissements dans l’immobilier locatif exclusivement. Souscrit par le biais d’un compte-titre ou une assurance multisupport les OPCI permettent d’avoir une garantie sur le capital puisqu’il s’agit d’investissements durables et que l’OPCI a pour obligation de rétrocéder 85% des profits générés aux personnes détenant des parts.

Il est important de noter que vous pouvez intégrer les investissements pierre-papier dans un contrat d’assurance vie, ce qui vous offrira une fiscalité plus avantageuse.

L’investissement pierre-papier vous intéresse ? Le Cabinet CPC & Associés vous conseillera les placements financiers les plus intéressants pour vous.

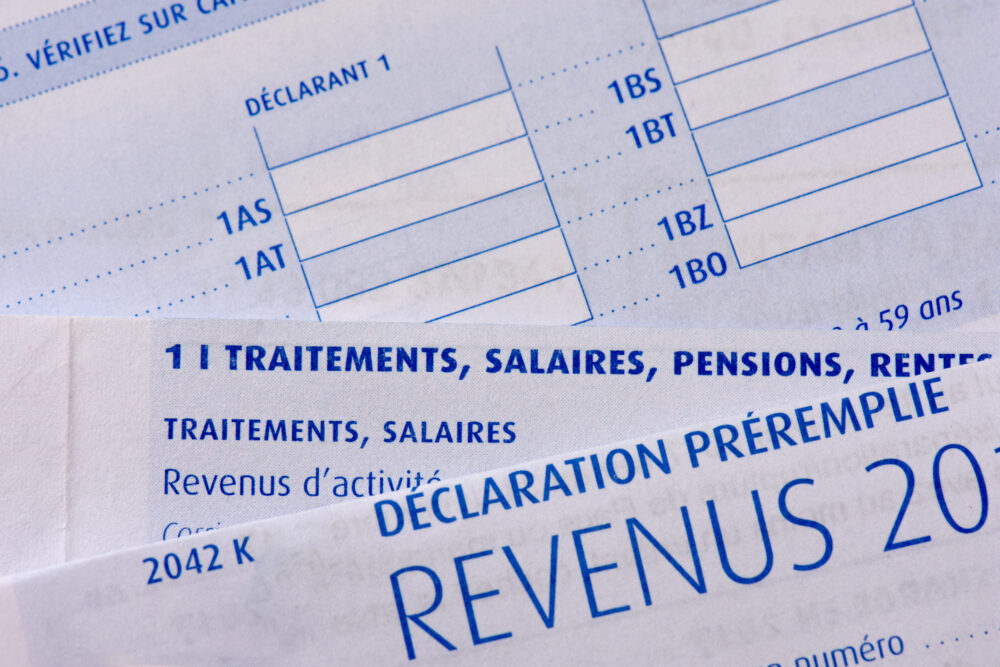

Remplir sa déclaration d’impôt est source de stress pour de nombreux contribuables français. Que ce soit par formulaire papier ou sur internet, il est important de bien vérifier les informations que vous annotez. Cependant, une fois complétée et bien vérifiée, votre déclaration d’impôt peut vous réserver quelques mauvaises surprises et notamment celle de payer plus d’impôts que les années précédentes.

Savez-vous qu’il existe des moyens d’optimiser votre fiscalité pour payer moins de d’impôts ?

Le Cabinet CPC & Associés, spécialisé dans la gestion de patrimoine vous accompagne et vous conseille pour optimiser efficacement votre fiscalité. En fonction de vos objectifs notre équipe d’experts vous aidera à mettre en place les stratégies les plus adaptées à vos besoins.

D’abord il faut noter que les dons faits aux associations sont déductibles de vos impôts. C’est un bon moyen de réduire vos impôts tout en participant à une cause qui vous tient à cœur. Cependant cette technique reste limitée et ne permet pas d’optimiser au maximum votre fiscalité.

L’investissement est la clé d’une fiscalité optimisée mais dans un système législatif complexe, il est parfois difficile de savoir quel investissement faire pour réduire ses impôts et développer efficacement son patrimoine.

Nos conseillers vous guident afin de vous aider à trouver l’investissement qui correspond le mieux à votre situation. Lors de votre premier rendez-vous, nous évaluerons avec vous votre situation fiscale. L’objectif est de faire un bilan de votre patrimoine immobilier, financier, professionnel et des charges fiscales auxquelles vous êtes soumis. Nous pourrons ensuite déterminer la solution la plus adaptées pour vous.

L’investissement immobilier peut être une solution intéressante. C’est un excellent moyen de réduire vos impôts et de réinvestir les économies faites pour vous créer un patrimoine durable.

Le cabinet CPC & Associés vous apporte toute son expertise sur les différents dispositifs d’optimisation fiscal comme les loi Pinel, Censi-Bouvard ou encore la loi Malraux qui permet notamment de profiter d’une réduction d’impôt en participant à la réalisation de travaux de réhabilitation dans des propriétés localisées dans des zones protégées.

Pour plus d’informations sur les dispositifs d’optimisation fiscale, contactez notre équipe : associes@cabinetcpc.fr

Les versements programmés sont des virements automatiques et périodiques souvent mensuels, trimestriels ou semestriels qui vous permettent de placer un certain montant sur un compte bancaire et donc d’épargner régulièrement. Faciles à mettre en place, les versements programmés sont le moyen idéal de se constituer une épargne sur le long terme, placer de petits montants et développer ainsi son patrimoine sur la durée. Si ces versements sont faits, la plupart du temps, sur des comptes épargne classiques tels que le Livret A, ils peuvent également être mis en place sur un contrat d’assurance-vie.

Le Cabinet CPC & Associés peut vous conseiller sur la manière de valoriser au mieux ces versements programmés. Cependant comme toute opération financière, il existe des risques.

La volatilité des marchés financiers et la tendance à la baisse observée ces dernières années montrent qu’un certain nombre de précautions sont à prendre pour limiter les risques et garantir le meilleur retour sur investissement possible. Ce type d’investissement permet de lisser les risques, limiter l’exposition aux marchés en baisse et au contraire favoriser les investissements sur des marchés en hausse. Il est donc essentiel d’être bien informé sur les atouts et les dangers des versements programmés afin de placer au mieux son argent et se constituer efficacement un patrimoine.

Le cabinet CPC & Associés vous accompagne et vous guide dans le placement de votre argent et la gestion de vos versements programmés. Les versements programmés sont aussi un excellent moyen pour constituer un capital à vos enfants. Vous pourrez investir régulièrement une somme destinée à votre enfant qui sera alors revalorisé par le biais de l’assurance-vie dont les performances sont souvent plus intéressantes que celle des livrets bancaires.

Quel que soit votre objectif, les conseillers en gestion de patrimoine du Cabinet CPC & Associés sont là pour vous apporter leur expertise et vous aider à identifier les meilleurs investissements possibles en fonction de vos besoins.

Face à l’évolution des régimes de retraite et à l’incertitude des marchés, l’avenir de beaucoup de retraites est incertain.

Anticiper sa retraite et préparer la suite est donc essentiel pour prévenir les risques mais surtout s’assurer un avenir paisible. L’investissement immobilier peut être un bon moyen de se constituer un patrimoine et une épargne sur le long-terme, tout en bénéficiant d’une fiscalité avantageuse.

L’investissement immobilier, comment ça marche ?

En investissant dans un bien immobilier et en le louant, vous pouvez amortir vos dépenses et vous constituer un capital. Par exemple en faisant l’acquisition d’un bien tel qu’un appartement en résidence sénior, vous pouvez le louer et utiliser le loyer pour rembourser une partie de votre prêt. Ainsi, pour l’achat d’un appartement en résidence sénior d’une valeur de 150 000€, avec un effort d’épargne d’environ 300€ par mois, vous obtiendrez, au terme de la durée de votre prêt un bien dont la valeur aura augmenté. Vous pourrez alors utiliser le loyer pour vous constituer un capital ou revendre votre bien avec une valeur ajoutée.

L’investissement immobilier est donc une solution pour prévoir sa retraite. Iil faudra bien sûr prendre en compte plusieurs aspects de votre projet tel que sa rentabilité et votre capacité d’endettement. Faire le bon choix est essentiel et les conseils en gestion de patrimoine du Cabinet CPC & Associés sauront vous conseiller et vous aider à faire les bons choix d’investissement.

Alors, si vous souhaitez connaitre les différentes possibilités qui s’offrent à vous afin d’optimiser au maximum votre fiscalité et vous constituer un patrimoine, rencontrez-nous pour une simulation précise des options possibles pour développer votre projet.

Il vous reste encore quelques jours pour compléter votre déclaration d’impôts. Cette année de nombreux changements ont eu lieu, télétravail, chômage partiel, etc. Afin d’éviter les mauvaises surprises, il est important de bien vérifier les informations inscrites dans votre déclaration de revenus.

La fiscalité peut paraitre complexe et pour de nombreuses personnes, il est difficile de s’y retrouver. Mais saviez-vous qu’il existe plusieurs options pour optimiser votre fiscalité et payer moins d’impôts ?

Il est essentiel de bien connaitre les différentes possibilités qui s’offrent à vous. Pour cela, le cabinet CPC et ses conseils en gestion de patrimoine expérimentés sont à votre disposition et vous accompagnent dans vos démarches.

A chaque situation sa solution, le cabinet CPC & Associés étudie pour vous les différentes options possibles comme par exemple :

Investir dans l’immobilier pour réduire son impôt sur le revenu avec les lois :

PINEL

Censi-Bouvard

Malraux

Agir sur votre base imposable en :

Réalisant un investissement déductible de vos revenus

Modulant vos revenus

Le cabinet CPC & Associés vous conseille pour trouver la solution la plus adaptée à votre situation et vous aider à réaliser des investissements sur le long terme. Optimiser votre fiscalité peut vous permettre non seulement de payer moins d’impôts mais aussi de développer votre patrimoine.

Malgré la crise sanitaire et économique qui touche le pays depuis maintenant un an, il reste tout de même des valeurs qui peuvent être porteuses à condition de faire les bons choix et de savoir s’y retrouver. Le Cabinet CPC & Associés, fort d’une expérience de plusieurs années et toujours en veille sur les marchés, est capable de vous accompagner et de vous conseiller afin de mettre en place le contrat le plus adapté à votre situation.

Défiscalisation, épargne salariale, investissement locatif, contrat d’assurance-vie, …. De nombreux dispositifs sont à votre disposition pour atteindre vos objectifs.

Votre conseil en gestion de patrimoine du Cabinet CPC & Associés, à travers un bilan patrimonial, vous permettra d’établir le bilan de votre situation actuelle et pourra alors préconiser les meilleures solutions d’investissement ou d’épargne afin de préparer l’avenir.

Quel que soit votre projet ou votre situation, faire appel au Cabinet CPC & Associés c’est vous assurer d’un conseil objectif et professionnel pour faire les bons choix pour la gestion de vos biens.

L’assurance décès est un contrat qui vise à protéger vos proches, conjoint et enfants, grâce au versement d’un capital, d’une rente ou d’une rente éducation. Le contrat peut être souscrit afin de garantir des risques tels que le décès ou l’invalidité du souscripteur.

Comment fonctionne l’assurance décès ?

Une assurance décès individuelle permet avant tout de protéger sa famille en limitant les difficultés financières qui peuvent survenir lors d’un décès. Couvrant uniquement les accidents, accidents et maladies, … Il existe différents contrats d’assurance décès parmi lesquels votre conseil en gestion de patrimoine du Cabinet CPC & Associés pourra vous orienter afin de faire le bon choix.

En effet, pour un investissement qui n’est souvent pas plus cher qu’un abonnement de téléphone, il est possible de mettre en place un contrat adapté qui permettra de protéger votre conjoint comme vos enfants. Les enfants en bas âge peuvent également bénéficier d’une protection spécifique, une rente éducation, qui permettra de finances leurs études.

Quelle différence entre une assurance-vie et une assurance décès ?

L’assurance vie est un produit d’épargne qui permet de mettre de l’argent de côté en bénéficiant de certains avantages ou exonérations. L’assurance décès est davantage un outil de prévoyance, destiné à protéger votre famille en cas de décès.

Une solution adaptée à votre situation familiale

Marié ou non, avec ou sans enfant, chaque situation est différente et le Cabinet CPC & Associés vous accompagne afin de vous conseiller sur le contrat à mettre en place pour votre famille. Rapprochez vous dès maintenant de votre conseil en gestion de patrimoine pour préparer l’avenir de vos proches.

Comme chaque année, l’année 2021 prévoit la modification de plusieurs mesures fiscales, impactant peut-être directement votre situation. Pour savoir à quoi vous attendre et comment anticiper et préparer l’avenir, le Cabinet CPC & Associés vous accompagne et vous conseille sur les dispositifs les plus adaptés à votre situation.

Les principaux changements à destination des particuliers

Le barème de l’impôt sur le revenu est revalorisé à hauteur de 0.2% pour tenir compte de l’inflation. Ainsi les taux d’imposition sur le revenu applicable sur les revenus 2021 :

Tranches marginales d’imposition sur le revenu

Taux d’imposition

Jusqu’à 10.084 €

0,00 %

De 10.085 € à 25 710 €

11,00 %

De 25 711 € à 73 516 €

30,00 %

De 73 517 € à 158 122 €

41,00 %

A partir de 158 123 €

45,00 %

Concernant la fiscalité des personnes de plus de 65 ans et des personnes handicapées, le barème a également été revalorisé afin de tenir compte de l’inflation :

Elément fiscal

Détails

Abattement sur les revenus

Forfaitaire, par personne âgée de plus de 65 au 31/12 de l’année fiscale

Revenu brut global du foyer fiscal inférieur à 15.340 €

Abattement de 2.446 € par personne âgée de plus de 65 ans

Revenu brut global du foyer fiscal inférieur à 24.690 €

Abattement de 1.224 € par personne âgée de plus de 65 ans

Revenu brut global du foyer fiscal supérieur à 24.690 €

Aucun abattement.

La taxe d’habitation poursuit sa baisse puisqu’en 2021, 20% des ménages les plus aisés bénéficieront d’une baisse de 30%.

En parallèle de ces changements, certains dispositifs, comme la Loi Pinel, destinée à soutenir l’investissement locatif, ou le dispositif LMNP sont maintenus sans changement. C’est alors le moment de vous rapprocher de votre conseil en gestion de patrimoine du Cabinet CPC & Associés afin d’étudier votre patrimoine.

Défiscaliser avec la Loi Pinel

La Loi Pinel est un dispositif de défiscalisation qui permet aux contribuables d’investir dans l’immobilier locatif tout en bénéficiant d’une réduction d’impôt proportionnelle à la durée d’engagement. La mise en place de ce dispositif permet d’atteindre jusqu’à 63 000 € sur une période maximale de 12 ans.

Investir avec le dispositif LMNP

La Location Meublée Non Professionnelle, ou loi de Censi Bouvard, offre aux particuliers qui investissent dans un logement meublé neuf en résidence avec services la possibilité de réduire leur impôt sur le revenu pendant 9 ans. Elle permet ainsi une diminution de 11% du montant hors taxe de l’investissement et la récupération de la TVA, soit une économie de 20% sur le montant du bien.

Une solution de défiscalisation adaptée à chaque situation

Le Cabinet CPC & Associés analyse votre patrimoine et votre situation afin de vous conseiller sur les dispositifs et les investissements les plus rentables. Alors n’attendez plus et prenez rendez-vous dès maintenant auprès de votre conseil en gestion de patrimoine du Cabinet CPC & Associés.

Depuis le 1 Octobre 2019, le PER (Plan d’Épargne Retraite) est un incontournable des produits d’épargne à long terme. Votre cabinet CPC & Associés peut vous accompagner pour faire les bons choix et mettre en place le PER qui correspond le mieux à votre situation.

La réforme qui a établi le PER vise ainsi à simplifier l’offre des produits d’épargne en remplaçant des dispositifs complexes comme le PERP, le Madelin ou encore l’article 83 en un seul et même produit, le PER. Ce dispositif va donc permettre de regrouper votre épargne retraite avec votre épargne salariale tout en profitant d’une gestion simplifiée proche de celle de l’assurance-vie.

Ce plan d’épargne retraite vous propose une offre attractive en fonction de votre situation :

– Lors de votre départ en retraite, votre épargne pourra être liquidée en rente ou en capital.

– Votre épargne pourra être retirée à tout moment pour l’achat de votre résidence principale.

– Toute l’épargne sera disponible en cas d’accident de la vie.

De plus, il est tout à fait possible de transférer votre produit retraite actuel en PER avec des frais de transferts strictement encadrés.

Grâce à un Plan d’Épargne Retraite adapté, vous pourrez bénéficier d’un régime fiscal avantageux et votre conseil en gestion de patrimoine du Cabinet CPC & Associés sera à même de vous conseiller pour faire les bons choix… En effet, les sommes versées sont déductibles de vos revenus imposables. Il est également possible, pour chaque versement, de renoncer à la déduction à l’entrée afin de bénéficier d’une imposition plus avantageuse en cas de sortie en capital. Si vous optez pour une sortie sous forme de rente, celles-ci bénéficieront d’un abattement plus conséquent si vos versements n’ont pas fait l’objet d’une déduction.

En résumé, le PER s’impose non seulement comme un réel outil d’épargne, mais également comme une véritable option de défiscalisation.

N’hésitez pas à vous rapprocher du Cabinet CPC & Associés pour faire évoluer vos solutions d’épargne retraite. Notre équipe sera présente à vos côtés pour vous conseiller et vous accompagner dans la création ou le transfert de votre produit !

Noël approche à grands pas, vous ne savez toujours pas quoi offrir à vos proches ? Le cabinet CPC & Associés a la solution. Si, plutôt qu’acheter un cadeau banal, vous aimeriez offrir une somme d’argent, que ce soit en direct ou sous la forme d’un contrat d’assurance-vie.

Pourquoi ne pas vous intéresser au présent d’usage ? Dans le cadre d’un contrat d’épargne, le présent d’usage est possible lors d’une occasion particulière comme Noël. Non imposable, ce don n’est pas non plus rapportable sur la succession et peut se faire sans formalité administrative. Bien entendu, le montant de cette gratification doit rester en rapport avec le patrimoine du donataire, soit celui qui reçoit (entre 2% et 2,5% de la fortune de ce dernier) mais votre conseil en gestion de patrimoine du cabinet CPC & Associés saura vous conseiller et vous aider à prendre la bonne décision. Enfin, il est important de noter que le présent d’usage n’aura aucune incidence, civile ou fiscale, sur le donateur et sur le donataire.

Les fêtes de fin d’année sont des périodes de générosité familiale, avec le don d’usage, vous pouvez combiner bonté, transmission anticipée et optimisation fiscale.

L’ensemble du Cabinet CPC & Associés est là pour vous accompagner et vous conseiller dans l’ouverture de ces contrats. N’hésitez pas à nous contacter.

Nous vous souhaitons de très bonnes fêtes de fin d’année.

La loi Hamon de Mars 2014 offre aux consommateurs la possibilité de changer leur assurance de prêt à tout moment la première année, puis deux mois avant la date anniversaire. En effet, il est parfois complexe, lors de la souscription de son prêt immobilier, de choisir le prestataire qui saura vous proposer l’assurance parfaitement adaptée à votre situation et à vos besoins. Il est pourtant nécessaire de comparer des assurances externes à celle proposée par votre banque pour vous assurer d’avoir le contrat le plus approprié.

Le cabinet CPC & Associés vous accompagne et vous conseille afin d’analyser le contrat mis en place et pouvoir vous proposer les opportunités qui sauront répondre au mieux à vos besoins. De même, analyser le contrat en fonction des revenus de chacun des emprunteurs pourra permettre le cas échéant de réduire le montant des franchises.

Nous vous proposons ainsi une étude personnalisée rapide de votre contrat et la possibilité de mettre en place à distance un nouveau contrat. Grâce à l’économie réalisée, votre conseil en gestion de patrimoine pourra vous proposer la souscription d’un contrat de prévoyance décès, le versement exceptionnel sur votre contrat d’assurance-vie, ….

Vous souhaitez analyser votre contrat d’assurance de prêt pour l’optimiser et mettre en place un contrat qui répondra vraiment à vos besoins ? Faites appel dès à présent au Cabinet CPC & Associés pour préparer demain sans plus attendre.

Patrimoine durable, revenus complémentaires, défiscalisation, …l’investissement immobilier est souvent considéré comme l’un des investissements les plus sûrs et pérennes. Pourtant, faire le bon investissement n’est pas toujours chose aisée et de nombreux critères entrent en ligne de compte pour trouver le dispositif le plus adapté pour réaliser votre investissement immobilier.

Financement, calcul de rentabilité, fiscalité, …le cabinet CPC & associés met à votre disposition ses conseillers spécialisés en gestion de patrimoine pour vous guider dans votre choix.

Investissement Loi Pinel : Avantages et inconvénients

Si la loi Pinel est l’un des dispositifs les plus connus, elle n’est toutefois pas adaptée à tous les investissements. Bien entendu, sa fiscalité est avantageuse, – 2% de réduction d’impôts par an sur le montant d’acquisition pendant neuf ans, prolongeable 3 ans avec une réduction de 1% par an, soit 21% de réduction d’impôts sur douze ans. Pourtant, plusieurs éléments peuvent parfois contrebalancer cet avantage. Le dispositif Pinel s’applique aux investissements locatifs. Toutefois, les loyers sont plafonnés et le bien doit obligatoirement être loué sous peine de redressement.

Les aléas locatifs doivent également être pris en compte. Pour être rentable, il faut acheter un bien adapté, au bon prix – afin d’assurer sa rentabilité – mais surtout au bon endroit – pour garantir que le logement pourra être facilement loué et revendu. L’important est de garder à l’esprit que l’on achète avant tout un bien immobilier et non une réduction d’impôts.

D’autres dispositifs, plus méconnus, permettent de faire de l’investissement immobilier. Quelle que soit votre situation, le montant de votre imposition ou vos objectifs, le cabinet CPC & associés saura vous guider dans votre choix et vous présenter les meilleures options.

Un conseil en gestion de patrimoine vous accompagne pour analyser votre patrimoine et votre situation afin d’être en mesure de vous proposer les meilleures opportunités de placement et de défiscalisation en fonction de vos projets.

Contrairement à un conseiller bancaire, les conseils en gestion de patrimoine du Cabinet CPC & Associés n’ont aucun intérêt sur un produit plutôt qu’un autre, ni aucun objectif de vente sur tel ou tel programme immobilier, vous offrant ainsi un accompagnement personnalisé et des conseils sur mesure.

Grâce à une analyse complète de votre situation et la réalisation d’un bilan patrimonial, le Cabinet CPC & Associés vous propose des conseils et des solutions adaptés en fonction des périodes de la vie et de vos objectifs. Votre conseil en gestion, puisqu’il négocie directement auprès des compagnies, sera ainsi en mesure de vous proposer les meilleures opportunités, celles qui correspondent réellement à vos projets.

Le Cabinet CPC & Associés et ses conseils en gestion de patrimoine sauront vous accompagner pour répondre à toutes vos interrogations, analyser vos contrats existants ou mettre en place les contrats et investissements à venir.

Quel que soit votre projet, faire appel au Cabinet CPC & Associés vous offrira la possibilité d’optimiser votre patrimoine et de réaliser les opérations qui correspondent à vos besoins. Toutefois, avant de vous lancer, faire un bilan patrimonial permettra d’analyser l’ensemble de votre situation financière, de vos contrats ou de vos placements et ainsi vous apporter les conseils les plus adaptés.

Alors n’attendez plus et prenez rendez-vous dès maintenant pour préparer demain.

Depuis le 1er septembre 2014, la loi Pinel est un dispositif légal qui permet de réduire son imposition en contrepartie d’un investissement dans l’immobilier locatif. Le Cabinet CPC & Associés vous accompagne au quotidien pour vous conseiller et vous accompagner dans la réalisation de ces opérations d’investissement. Pour cette rentrée, le Cabinet CPC & Associés a négocié auprès de certains de ses partenaires les meilleures conditions afin de vous offrir les frais de notaires pour toute réservation d’un bien d’ici fin 2020. Grâce à ce dispositif, l’investisseur aura la possibilité de se constituer un patrimoine immobilier tout en bénéficiant des frais de notaires offerts, soit 5727€ d’économie pour un bien acheté 249 000€.

La loi Pinel s’adresse à tous et peut concerner aussi bien des logements neufs ou rénovés afin de répondre aux demandes des différents types d’investisseurs. Vous pouvez par exemple investir dans un appartement T3 de 64m² en Zone A du Grand Paris. Ce projet est actuellement proposé au tarif de 249 000€. Grâce au dispositif Pinel, vous pourrez bénéficier d’une défiscalisation équivalente à 18% du prix du bien sur une durée de 9 ans soit 4980€ par an. Pour un tel programme, l’investissement correspond ainsi à un effort d’épargne de seulement 200€ / mois les 9 premières années.

Nos conseils en gestion de patrimoine sont présents à vos côtés pour analyser avec vous vos possibilités de défiscalisation en fonction de votre patrimoine. Le Cabinet CPC & Associés vous propose alors les meilleures opportunités d’investissement ou de placement.

Vous souhaitez vous lancer ? N’attendez plus et faites appel aux conseils en gestion de patrimoine spécialisés du Cabinet CPC & Associés.

Le Cabinet CPC & Associés vous accompagne pour analyser votre patrimoine et vous proposer les meilleures solutions de placement et d’optimisation fiscale. Parmi toutes les solutions qui pourront vous être proposées, l’assurance-vie reste certainement la plus connue et la préférée de nombreux épargnants. Enveloppe fiscale et juridique, elle regroupe des produits d’épargne et une niche fiscale.

Pourtant, son fonctionnement n’est pas toujours bien connu et votre conseil en gestion de patrimoine peut vous guider pour faire les bons choix. Fonds euros, actions ou investissement immobilier, l’assurance-vie, contrairement aux idées reçues, permet à l’épargne d’être disponible à tout moment.

D’autres avantages s’offrent aux investisseurs et le cabinet CPC & Associés pourra ainsi vous guider pour gérer vos clauses bénéficiaires – choisir le bon bénéficiaire pour votre assurance-vie vous permettra d’optimiser la fiscalité en matière successorale.

Que vous souhaitiez investir pour l’avenir ou vous assurer que vos placements précédents sont les meilleurs pour vous, faire appel à un conseil en gestion de patrimoine vous permettra d’analyser votre situation patrimoniale objectivement et ainsi vous proposer les meilleures options. Démembrer la clause bénéficiaire de votre contrat d’assurance-vie existant peut ainsi vous permettre de maintenir, pour votre conjoint, l’usufruit du contrat, tout en transmettant d’ores-et-déjà la nue-propriété à vos enfants ou petits-enfants, l’exonérant alors de tout ou partie des droits de succession. Votre contrat d’assurance-vie vous amène dès lors à préparer l’avenir et la transmission de vos biens. Des abattements fiscaux sont également possibles en fonction de votre âge au moment des versements.

Quelle que soit votre situation, faire appel au Cabinet CPC & Associés vous apportera une analyse objective et détaillée de votre situation et des opportunités d’investissement qui s’offrent à vous.

Il n’est pas toujours simple, lorsqu’il s’agit de patrimoine, de savoir quoi faire ni à qui faire confiance. Depuis plus de 15 ans, le cabinet CPC & Associés vous accompagne pour protéger, optimiser ou développer votre patrimoine, qu’il soit personnel ou professionnel. L’objectif est simple : analyser votre patrimoine et le structurer pour en faire un outil au service de vos projets.

Transmission de patrimoine, optimisation fiscale, constitution de revenus complémentaires ou sécurisation, le cabinet CPC & Associés saura vous proposer les solutions les plus adaptées à vos besoins et à vos objectifs.

Lors de votre première rencontre avec votre conseil en gestion de patrimoine, l’objectif est de connaître l’ensemble de votre situation patrimoniale afin de pouvoir vous conseiller au mieux. Grâce à cet audit de votre situation, votre conseil pourra définir les possibilités de développement et identifier les potentiels d’optimisation de votre patrimoine.

Suite à cette étude patrimoniale approfondie, votre conseil établit pour vous une stratégie patrimoniale sur-mesure et adaptée à votre situation et vos projets. Les conseils en gestion de patrimoine du cabinet CPC & Associés, grâce à leurs compétences complémentaires, peuvent alors mettre en oeuvre les solutions patrimoniales que vous aurez validées. Bien entendu, le cabinet assure le suivi continu de vos actifs, veillant ainsi à la bonne mise en oeuvre de la stratégie décidée dans la durée.

Vous souhaitez analyser votre patrimoine, réaliser un investissement, préparer la transmission de vos actifs, … faites appel à un conseil en gestion de patrimoine qualifié et expérimenté qui saura vous accompagner quels que soient votre situation et vos objectifs.

Savez-vous vraiment ce que vous allez toucher une fois à la retraite ? Quel que soit votre âge, il est important de s’en préoccuper dès maintenant. Des solutions existent pour vous permettre de préparer l’avenir et le Cabinet CPC & Associés est là pour vous aider à y voir plus clair.

Vos droits à la retraite, qu’ils soient aujourd’hui exprimés en trimestres ou en points, vont constituer la base de vos revenus de demain et il est indispensable de s’y intéresser dès maintenant. Votre conseil spécialisé en gestion de patrimoine pourra ainsi vous accompagner pour la mise en place d’un PER, Plan d’Epargne Retraite, qui vous permettra de vous constituer un revenu différé à la fin de votre activité professionnelle.

Bien plus qu’un simple produit de retraite par capitalisation, le PER regroupe les anciens systèmes (PERP, article 83, plan d’intéressement…) tout en conservant une plus grande flexibilité. Si le Plan épargne retraite représente bien un engagement, il sera toutefois possible d’envisager une sortie en capital pour financer par exemple l’achat de sa résidence principal. Et pour ceux qui bénéficient déjà de l’un des systèmes d’épargne retraite qui existaient jusqu’à lors, il est également possible de transférer le contrat existant pour mettre en place un PER.

A cette flexibilité s’ajoute certains avantages fiscaux puisque les versements du souscripteur peuvent, s’il le souhaite, être déductibles de son revenu imposable. Ainsi une personne ayant une fiscalité à 30% réduira son imposition de 1500€ en versant 5000€ par an. Les versements volontaires du souscripteurs sont déductibles de son revenu imposable dans certaines limites, mais il peut renoncer à cette déductibilité sur option lors de chaque versement. Attention, ce choix impactera la fiscalité à l’échéance de son contrat. Une manière de préparer alors non seulement votre retraite mais également la transmission de vos biens. Ce régime fiscal spécifique fait du PER un solide concurrent à l’assurance-vie puisqu’il offre, à budget équivalent une capacité d’épargne supplémentaire, même si l’assurance-vie assure de son côté la possibilité de retirer les sommes épargnées à tout moment et sans motif ni contrainte.

L’avenir se préparer alors à tout âge, permettant ainsi de mettre en place votre plan d’épargne retraite dès l’entrée dans la vie active ou presque, avec un investissement plus réduit. Quelle que soit votre situation, rapprochez-vous de votre conseil en gestion de patrimoine afin de dresser avec lui le bilan de votre situation actuelle et préparer demain.

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.